ในยุคดิจิทัลทุกวันนี้ เงินมีการพัฒนาอย่างรวดเร็ว ตั้งแต่การทำธุรกรรมด้วยเงินสดไปจนถึงการชำระเงินออนไลน์ วิธีที่เราใช้จ่ายเงินก็เปลี่ยนไปอย่างมาก เนื่องจากเงินสดกลายเป็นสิ่งที่พบบ่อยน้อยลง โดยเฉพาะอย่างยิ่งในช่วงที่มีการระบาดของ COVID-19 เนื่องจากความกังวลเรื่องสุขอนามัยและการขาดแคลนเงินสด ผู้คนจำนวนมากจึงหันมาใช้ธุรกรรมทางดิจิทัล นับตั้งแต่นั้นมา ธนาคารและสถาบันการเงินได้ทำธุรกรรมทางออนไลน์มากกว่าการทำธุรกรรมแบบพบหน้ากันมาก นอกจากนี้ CBDC ยังได้รับความสนใจอย่างมาก ทำให้ธนาคารกลางตระหนักถึงความสำคัญที่เพิ่มมากขึ้นในภาคการเงินที่กำลังพัฒนา

ใช่แล้ว! สกุลเงินดิจิทัลของธนาคารกลาง (CBDC) อาจเป็นก้าวกระโดดครั้งใหญ่ครั้งต่อไปในโลกการเงิน คุณอาจเคยได้ยินคำนี้มาบ้างแต่ก็อาจไม่คุ้นเคยกับ CBDC หรือกลไกการทำงานของมัน บทความนี้จะอธิบายให้เข้าใจง่ายๆ และอธิบายว่าเหตุใดอนาคตของ CBDC จึงอาจส่งผลกระทบอย่างใหญ่หลวงต่อวิธีที่เราใช้เงิน

CBDC คืออะไร?

โดยพื้นฐานแล้ว สกุลเงินดิจิทัลของธนาคารกลางคือสกุลเงินดิจิทัลอย่างเป็นทางการของประเทศ ซึ่งออกโดยธนาคารกลาง ดังนั้น หากประเทศใดประเทศหนึ่งเปิดตัว CBDC ก็จะเป็นสกุลเงินดิจิทัลของประเทศนั้น ๆ ซึ่งไม่เหมือนกับสกุลเงินดิจิทัลอย่าง Bitcoin หรือ Ethereum ที่กระจายอำนาจ CBDC จะถูกควบคุมและกำกับดูแลโดยธนาคารกลางของประเทศ เช่น ธนาคารกลางสหรัฐ ในกรณีของสหรัฐอเมริกา

CBDC มีเป้าหมายที่จะรวมความสะดวกสบายของเงินดิจิทัล (เช่น Paytm หรือ Google Pay) เข้ากับความปลอดภัยและความน่าเชื่อถือของเงินสด เนื่องจากจะได้รับการสนับสนุนจากรัฐบาล ซึ่งแตกต่างจากสกุลเงินดิจิทัลที่มูลค่าอาจผันผวนอย่างมาก CBDC จะมีมูลค่าที่เสถียรเท่ากับสกุลเงินทั่วไป

CBDC มี 2 ประเภท

CBDC มี 2 รูปแบบหลัก:

- CBDC สำหรับร้านค้าปลีก: CBDCเหล่านี้ถูกสร้างขึ้นมาเพื่อการใช้งานทั่วไปของสาธารณชน (การใช้งานในชีวิตประจำวัน) ในลักษณะเดียวกับที่เราใช้เงินสดหรือการชำระเงินออนไลน์ในแอปในปัจจุบัน CBDC สำหรับร้านค้าปลีกจะช่วยให้บุคคลต่างๆ สามารถถือสกุลเงินดิจิทัลได้โดยตรงจากธนาคารกลาง

- CBDC แบบขายส่ง: CBDCแบบขายส่งมีไว้สำหรับใช้โดยสถาบันการเงิน ธนาคาร และธุรกิจต่างๆ สามารถใช้ CBDC แบบขายส่งเพื่อชำระธุรกรรมขนาดใหญ่ โดยเฉพาะระหว่างธนาคาร ได้อย่างมีประสิทธิภาพและปลอดภัยมากกว่าระบบปัจจุบัน

ทำไมประเทศต่างๆ ถึงต้องการ CBDC?

มีหลายเหตุผลว่าทำไมประเทศต่างๆ ทั่วโลกจึงพิจารณา CBDC:

CBDC มีประโยชน์หลายประการ โดยเฉพาะอย่างยิ่งสำหรับประเทศที่ให้ความสำคัญกับการเข้าถึงบริการทางการเงิน เช่น จีนและอินเดีย ระบบการเงินอาจช่วยให้ผู้คนหลายล้านคนเข้าถึง CBDC ได้โดยไม่ต้องมีธนาคารแบบดั้งเดิม เพียงแค่ใช้โทรศัพท์มือถือและการเชื่อมต่ออินเทอร์เน็ต นอกจากนี้ สกุลเงินดิจิทัลของธนาคารกลางยังรับรองว่าธุรกรรมจะเร็วขึ้นและถูกกว่า โดยเฉพาะการชำระเงินข้ามพรมแดน

การต่อต้านการฉ้อโกงและเงินนอกระบบเพื่อเศรษฐกิจที่แข็งแกร่งขึ้น: การตรวจสอบย้อนกลับของ CBDC อาจช่วยให้รัฐบาลสามารถต่อต้านการฉ้อโกงและการหมุนเวียนของเงินนอกระบบได้ คุณลักษณะนี้ทำให้รัฐบาลสามารถปราบปรามกิจกรรมที่ผิดกฎหมายได้ง่ายขึ้น ธนาคารกลางยังสามารถใช้ CBDC เพื่อเพิ่มเสถียรภาพทางเศรษฐกิจได้ด้วยการควบคุมอุปทานเงินให้มากขึ้นและฉีดเงินเฉพาะเมื่อจำเป็นเท่านั้น ในที่สุด ในขณะที่สกุลเงินดิจิทัลอย่าง Bitcoin เป็นที่รู้จักมากขึ้นเรื่อยๆ CBDC ก็มีข้อดีของสกุลเงินดิจิทัลในลักษณะที่ปลอดภัยกว่าและได้รับการควบคุมมากขึ้น

CBDC มีผลกระทบต่อชีวิตประจำวันได้อย่างไร?

สกุลเงินดิจิทัลของธนาคารกลางอาจเปลี่ยนแปลงวิธีการใช้เงินของเราในรูปแบบต่างๆ ได้อย่างมาก ประโยชน์หลักประการหนึ่งก็คือ โครงการนี้จะช่วยให้ผู้คนสามารถชำระเงินดิจิทัลได้โดยไม่ต้องขอความช่วยเหลือจากธนาคารแบบดั้งเดิมหรือผู้ให้บริการชำระเงิน เช่น Google Pay CBDC จะทำให้ธุรกรรมง่ายขึ้นและรวดเร็วขึ้น โดยธนาคารกลางจะออกสกุลเงินให้กับบุคคลโดยตรง

นอกจากนี้ CBDC ยังมีคุณสมบัติด้านความปลอดภัยของธนาคารกลาง ซึ่งจะทำให้ CBDC มีความเสี่ยงต่อการถูกแฮ็กและฉ้อโกงน้อยลงมากเมื่อเทียบกับสกุลเงินดิจิทัลและระบบชำระเงินออนไลน์อื่นๆ ความโปร่งใสของบัญชีแยกประเภทดิจิทัลที่ใช้สำหรับ CBDC จะช่วยเพิ่มการป้องกัน สำหรับรัฐบาล การตรวจสอบย้อนกลับของ CBDC จะช่วยให้เข้าใจกิจกรรมทางการเงินได้ชัดเจนยิ่งขึ้น ซึ่งอาจนำไปสู่การกำหนดนโยบายที่มีข้อมูลเพียงพอและมีประสิทธิภาพมากขึ้น ธุรกิจ โดยเฉพาะวิสาหกิจขนาดเล็ก อาจได้รับประโยชน์จากค่าธรรมเนียมธุรกรรมที่ลดลงเมื่อ CBDC ลดหรือขจัดค่าใช้จ่ายของตัวกลาง ซึ่งในที่สุดแล้วจะช่วยลดต้นทุนสำหรับทั้งธุรกิจและผู้บริโภค

การเติบโตของ CBDC

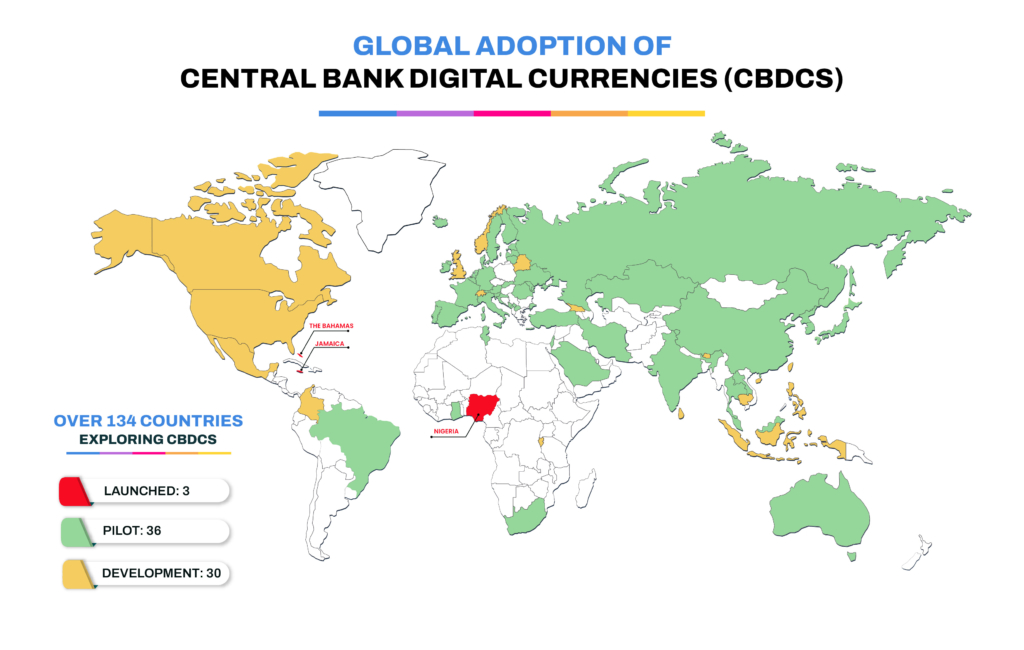

การนำ CBDC มาใช้และการสำรวจเพิ่มขึ้นอย่างมากในช่วงไม่กี่ปีที่ผ่านมา มีประเทศและสหภาพสกุลเงินประมาณ 134 ประเทศ ซึ่งคิดเป็น 98% ของ GDP ทั่วโลกที่กำลังสำรวจหรือพัฒนา CBDC ตามข้อมูลติดตาม CBDC ของ Atlantic Council (ณ เดือนพฤษภาคม 2024) ซึ่งเพิ่มขึ้นอย่างมากจากเพียง 35 ประเทศเมื่อ 4 ปีที่แล้วในปี 2020

ในกลุ่มประเทศ G20 มี 19 ประเทศที่อยู่ในขั้นตอนการพัฒนา CBDC ขั้นสูง แล้ว โดยมี 11 ประเทศ ได้แก่ บราซิล ญี่ปุ่น อินเดีย ออสเตรเลีย เกาหลีใต้ แอฟริกาใต้ รัสเซีย และตุรกี ซึ่งอยู่ในขั้นตอนนำร่องแล้ว นอกจากนี้ ยังมีประเทศต่างๆ หลายประเทศ เช่น ไนจีเรีย จาเมกา และบาฮามาส ที่ได้นำ CBDC ไปใช้ อย่างเต็มรูป แบบแล้ว ตัวอย่างเช่น หยวนดิจิทัลของจีน (e-CNY) ได้กลายเป็นการทดลองใช้ CBDC ที่ใหญ่ที่สุดในโลก โดยมีกระเป๋าสตางค์มากกว่า 260 ล้านใบที่ถูกใช้ใน 25 สถานที่

CBDC ยังได้รับความนิยมในภาคส่วนการชำระเงินระหว่างประเทศ ประเทศในกลุ่ม BRICS เช่น บราซิล รัสเซีย อินเดีย จีน และแอฟริกาใต้ กำลังสำรวจ CBDC ไม่เพียงแต่สำหรับการค้าปลีกเท่านั้น แต่ยังรวมถึงการชำระเงินขายส่งขนาดใหญ่ข้ามพรมแดนด้วย โดยวางแผนที่จะลดการพึ่งพาเงินดอลลาร์สหรัฐในการค้าระหว่างประเทศ โครงการ CBDC เช่น mBridge กำลังทดสอบธุรกรรมระหว่างประเทศระหว่างประเทศต่างๆ เช่น จีน ไทย ฮ่องกง และสหรัฐอาหรับเอมิเรตส์แล้ว

แม้ว่าสหรัฐอเมริกาจะล้าหลังในโซนนี้ โดยความคืบหน้าของ CBDC สำหรับค้าปลีกยังคงหยุดชะงัก เศรษฐกิจ G7 อื่นๆ เช่น สหราชอาณาจักรและญี่ปุ่นยังคงก้าวไปข้างหน้าด้วยการสำรวจ CBDC ของตน

ความท้าทายและความกังวล

แม้ว่า CBDC จะมีประโยชน์มากมาย แต่รัฐบาลยังคงต้องแก้ไขปัญหาอยู่ ความเป็นส่วนตัวถือเป็นปัญหาใหญ่เนื่องจากธุรกรรมดิจิทัลสามารถติดตามได้ ทำให้ผู้คนกังวลว่าจะถูกเฝ้าติดตามอย่างใกล้ชิดเกินไป นอกจากนี้ ยังมีปัญหาความปลอดภัยทางไซเบอร์ เนื่องจากมีการใช้เงินดิจิทัลมากขึ้น ความเสี่ยงในการถูกแฮ็กจึงเพิ่มขึ้น ดังนั้นระบบป้องกันที่แข็งแกร่งจึงเป็นสิ่งจำเป็น อีกปัญหาหนึ่งคือเทคโนโลยี ประเทศที่พัฒนา CBDC จำเป็นต้องมีโครงสร้างพื้นฐานที่ดี แต่พื้นที่ชนบทบางแห่งยังคงประสบปัญหาการเข้าถึงอินเทอร์เน็ตไม่เพียงพอ สุดท้าย การเพิ่มขึ้นของ CBDC อาจส่งผลกระทบต่อธนาคารแบบดั้งเดิม โดยอาจทำให้รายได้จากค่าธรรมเนียมและดอกเบี้ยของธนาคารลดลง ซึ่งจะส่งผลกระทบทางเศรษฐกิจในวงกว้าง

CBDC มีผลงานในทางปฏิบัติอย่างไร?

CBDC อาจก่อให้เกิดความเสี่ยงร้ายแรงต่อความเป็นส่วนตัวทางการเงินโดยการรวมศูนย์ธุรกรรมกับรัฐบาล ซึ่งคล้ายกับพระราชบัญญัติความลับของธนาคาร ซึ่งอาจเป็นภัยคุกคามที่ใหญ่ที่สุดต่อความเป็นส่วนตัวทางการเงิน แม้ว่าบางคนจะบอกว่า CBDC ยังเป็นเพียงทฤษฎี แต่ผู้คนกว่าพันล้านคนอาศัยอยู่ในประเทศที่เปิดตัว CBDC แล้ว รวมถึงจีน บาฮามาส ไนจีเรีย และประเทศแถบแคริบเบียนหลายประเทศ อย่างไรก็ตาม คนส่วนใหญ่ไม่ทราบว่า CBDC คืออะไร หรือรัฐบาลของตนกำลังพิจารณาเปิดตัวหรือไม่

ในขณะที่บางคนเชื่อว่า CBDC อาจช่วยเหลือผู้ที่ไม่มีบัญชีธนาคารได้ แต่ผู้คนจำนวนมากที่ไม่มีบัญชีธนาคารกลับบอกว่าพวกเขาต้องการรักษาความเป็นส่วนตัวของตนเองไว้ ตามผลสำรวจล่าสุด เมื่อความเชื่อมั่นต่อรัฐบาลอยู่ในระดับต่ำเป็นประวัติการณ์และมีการบังคับใช้กฎหมายในการเฝ้าระวังทางการเงินแล้ว จึงไม่น่าเป็นไปได้ที่ CBDC จะเป็นทางออกสำหรับคนเหล่านี้ ความคลางแคลงใจนี้ไม่ใช่แค่เพียงในเชิงทฤษฎี ในประเทศที่เปิดตัว CBDC แล้ว ความสนใจและการใช้งานของสาธารณะนั้นต่ำมาก ในสถานที่ต่างๆ เช่น แคริบเบียน จีน และบาฮามาส รัฐบาลได้ลองใช้วิธีการต่างๆ เพื่อส่งเสริมการใช้ CBDC รวมถึงการแจกของรางวัล ส่วนลด และโปรแกรมสะสมคะแนน

ประชาชนในประเทศเหล่านี้ยังคงใช้ทางเลือกอื่น เช่น การธนาคารผ่านมือถือและเงินสดแทน รัฐบาลบางแห่งถึงกับใช้มาตรการที่รุนแรงยิ่งขึ้นเพื่อผลักดันการนำ CBDC มาใช้ ตัวอย่างเช่น ในไนจีเรีย รัฐบาลได้กระตุ้นให้เกิดการขาดแคลนเงินสดเพื่อพยายามให้ประชาชนใช้ CBDC มากขึ้น แม้ว่าจะมีชาวไนจีเรียเพียง 0.5% เท่านั้นที่ใช้ CBDC

ในบาฮามาส คาดว่าในไม่ช้านี้ รัฐบาลจะออกคำสั่งให้ธนาคารพาณิชย์แจกจ่าย CBDC ในขณะเดียวกัน ในประเทศไทย รัฐบาลได้เปิดตัว CBDC ในรูปแบบกระเป๋าสตางค์ดิจิทัลที่จำกัดการชำระเงินสำหรับสินค้าที่รัฐบาลอนุมัติเฉพาะในร้านค้าภายในเขตที่ระบุไว้ในบัตรประจำตัวประชาชนของแต่ละคนเท่านั้น

ความเป็นไปได้ของ CBDC ที่ได้รับการสนับสนุนจากทองคำ

ลองจินตนาการถึงอนาคตที่ CBDC ที่ได้รับการหนุนด้วยทองคำกลายมาเป็นมาตรฐานใหม่สำหรับเงินดิจิทัล ในขณะที่สกุลเงินดิจิทัลของธนาคารกลางกำลังถูกสำรวจอยู่ในขณะนี้ เวอร์ชันที่ได้รับการหนุนด้วยทองคำอาจเป็นตัวเปลี่ยนเกมอย่างแท้จริง เวอร์ชันเหล่านี้จะนำเสถียรภาพที่ยั่งยืนของทองคำ ซึ่งเป็นสินทรัพย์ที่มีอยู่เมื่อกว่า 4 พันล้านปีที่แล้ว มารวมกับความสะดวกของสกุลเงินดิจิทัล อันที่จริงแล้ว ประเทศต่างๆ เช่น ซิมบับเว กำลังเริ่มสำรวจความเป็นไปได้ที่น่าตื่นเต้นนี้แล้ว

CBDC ที่ได้รับการหนุนหลังด้วยทองคำอาจเป็นช่องทางการแลกเปลี่ยนเงินที่เสถียรและปลอดภัยยิ่งขึ้น โดยเฉพาะในช่วงที่เศรษฐกิจไม่แน่นอน CBDC อาจช่วยให้ธุรกิจต่างๆ ป้องกันภาวะเงินเฟ้อและความผันผวนของสกุลเงินได้ และหากประเทศต่างๆ หันมาใช้ CBDC มากขึ้น ก็จะส่งผลให้ระบบการเงินโลกเป็นหนึ่งเดียวกันมากขึ้น

อย่างไรก็ตาม เช่นเดียวกับ CBDC ทั้งหมด เวอร์ชันที่สนับสนุนด้วยทองคำนั้นสามารถติดตามได้อย่างสมบูรณ์ ทำให้เกิดข้อกังวลด้านความเป็นส่วนตัวและอาจมีการตรวจสอบจากรัฐบาล ซึ่งแตกต่างจาก CBDC มาตรฐานที่ไม่ได้รับการหนุนหลังด้วยสินทรัพย์ที่จับต้องได้ CBDC ที่ได้รับการหนุนหลังด้วยทองคำนั้นสามารถให้เสถียรภาพได้มากกว่าเนื่องจากมูลค่าของ CBDC นั้นผูกติดกับทองคำจริง แต่สิ่งนี้ยังหมายความว่าประเทศต่างๆ จะต้องรักษาสำรองทองคำจำนวนมาก ซึ่งอาจส่งผลกระทบต่อนโยบายการเงินและสภาพคล่องในช่วงเศรษฐกิจตกต่ำ

บทสรุป

CBDC ยังอยู่ในช่วงเริ่มต้นของการพัฒนา แต่เห็นได้ชัดว่า CBDC จะมีบทบาทสำคัญในอนาคตของเงิน ประเทศต่างๆ ทั่วโลกกำลังพิจารณาใช้สกุลเงินดิจิทัลเพื่อพัฒนาระบบการเงินให้ทันสมัย เพิ่มประสิทธิภาพการชำระเงิน และนำเสนอช่องทางการชำระเงินใหม่ๆ เพื่อรวมเข้าในระบบการเงินของประเทศ

นอกจากนี้ ความเป็นไปได้ของ CBDC ที่ได้รับการหนุนหลังด้วยทองคำอาจได้รับความสนใจ เนื่องจากบางประเทศกำลังมองหาความเป็นไปได้ ในไม่ช้านี้ เราอาจได้เห็นคำจำกัดความใหม่ของอนาคตของเงินและการทำงานของเงินในระบบเศรษฐกิจโลก ไม่ว่าจะได้รับการหนุนหลังด้วยเงินกระดาษหรือผูกติดกับสินทรัพย์ที่จับต้องได้ เช่น ทองคำ CBDC ถือเป็นการเปลี่ยนแปลงครั้งสำคัญในวิธีที่เราคิดและใช้เงิน

คำถามที่พบบ่อย

1. ความปลอดภัยของ CBDC คืออะไร?

CBDC สามารถติดตามได้และให้ความโปร่งใสในการทำธุรกรรม ช่วยป้องกันกิจกรรมที่ผิดกฎหมาย เช่น การฟอกเงิน นอกจากนี้ยังช่วยลดความซับซ้อนของธุรกรรมข้ามพรมแดนโดยลดความยุ่งยากในการโอนเงินระหว่างประเทศ

2. CBDC ส่งผลต่อภาคการเงินอย่างไร?

CBDC ช่วยลดการกู้ยืมและความเสี่ยงที่เกี่ยวข้องกับพอร์ตโฟลิโอและสินทรัพย์ได้ และยังเชื่อมโยงกับการปล่อยสินเชื่อที่เพิ่มขึ้น โดยเฉพาะในเศรษฐกิจเกิดใหม่ CBDC สำหรับรายย่อยมักจะส่งเสริมเสถียรภาพทางการเงิน ในขณะที่ CBDC สำหรับรายขายส่งอาจมีผลกระทบเชิงบวกน้อยกว่า

3. CBDC มีคุณลักษณะอะไรบ้าง?

โดยทั่วไป CBDC จะมีการกำกับดูแลแบบรวมศูนย์ ใช้งานง่าย มีความสามารถในการจัดการธุรกรรมระดับโลก และมีความปลอดภัยที่ได้รับการปรับปรุง

4. บทบาทของ CBDC ในการเข้าถึงบริการทางการเงินคืออะไร?

CBDC เป็นหนี้สินของธนาคารกลางและสามารถให้ประชาชนทุกคนใช้ได้เช่นเดียวกับสกุลเงินกระดาษแบบดั้งเดิม ซึ่งหมายความว่าเงินหมุนเวียนของประเทศจะรวมถึง CBDC ทั้งหมดที่หมุนเวียนอยู่

CBDC มีประโยชน์และความเสี่ยงต่อธนาคารอย่างไรบ้าง?

CBDC มีประโยชน์ต่อธนาคารโดยอาจเสนอรูปแบบเงินที่มีเสถียรภาพมากขึ้น อย่างไรก็ตาม CBDC อาจลดจำนวนเงินฝากที่ธนาคารถืออยู่ ส่งผลกระทบต่อสภาพคล่องของธนาคาร และอาจส่งผลกระทบต่อความสามารถในการปล่อยกู้เงินของธนาคาร